2022年5月图书零售市场简析

2022年5月图书零售市场简析

中金易云·大数据分析团队

1. 图书零售市场行情

1. 零售市场:销售码洋微升,市场表现回暖

2022年5月,市场总量预估可达76.78亿元,同比去年上升2.49%,环比上月上升2.55%。

动销品种47.07万种,同比去年下降16.36%,环比上月下降4.11%。

2. 渠道分布:短视频电商发展向好,传统电商仍是主要销售渠道

5月图书市场的渠道构成仍以传统电商为主,该渠道占比近七成,其次是短视频电商渠道占比2成。与上月码洋相比,传统电商和实体零售渠道码洋微增,而短视频电商码洋有所下降,主要是由于四月份开展的423世界读书日的营销活动可以拉升图书销售。

3. 出版社排行: IP效应日渐显著,系列产品热度不减

北京联合出版公司仍位列榜一,人民文学出版社依靠本社重点IP“哈利·波特”

和部分经典文学单品的热销拉升排名来到第二,码洋占比达3.71%,较去年同期占比增加近2%。榜单中排名上升较多的出版社还有安徽少儿(+60)、二十一世纪(+29)和北京科技(+17),其中安徽少儿排名的上升主要是依靠“奥特曼”系列单品的热销和“淘气包马小跳”系列漫画的热销;二十一世纪的上升主要可归因于“大中华寻宝系列”产品在网络零售渠道的热销;北京科技的上升则主要是由于会计考试类产品和卡通动漫类图书的热卖。

图书零售市场出版社排行TOP10

|

排名 |

排名变化 |

出版社 |

码洋占比 |

|

1 |

0 |

北京联合出版公司 |

4.08% |

|

2 |

+3 |

人民文学出版社 |

3.71% |

|

3 |

-1 |

中信出版社 |

3.08% |

|

4 |

-1 |

人民邮电出版社 |

2.35% |

|

5 |

+1 |

机械工业出版社 |

1.97% |

|

6 |

+29 |

二十一世纪出版社 |

1.48% |

|

7 |

+17 |

北京科学技术出版社 |

1.42% |

|

8 |

+3 |

湖南文艺出版社 |

1.36% |

|

9 |

0 |

江苏文艺出版社 |

1.28% |

|

10 |

+60 |

安徽少年儿童出版社 |

1.26% |

2. 本期分享:近三年少儿读物类市场情况简析

少儿读物一直是较为活跃的出版板块,但近年受疫情反复影响,整体市场表

现不佳,但4月开展423世界读书日,激发了全民阅读的热潮,六一儿童节又是一个最佳的少儿类图书的营销节点,更适逢618大促,各出版机构积极把握,甚至从5月就开始预热营销。那么近三年少儿市场的情况又如何呢?

整体来看,少儿读物类图书零售市场占比从2020年的24.03%略降至2021年21.71%,今年少儿读物类图书在零售市场的占比回升至22.14%,码洋较去年同期上升1.24%,较20年同期仍下降6.46%,但新书表现仍较差,码洋较前两年同期降幅均超过20%,图书动销品种数也逐年降低。少儿市场中出版机构数量近两年表现平稳,均超过790家。

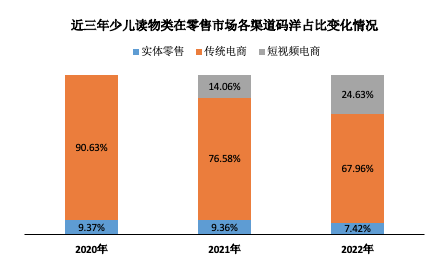

1、 电商渠道占据主导,短视频电商发展势头强劲,实体零售不容乐观

从零售市场各渠道占比情况来看,少儿读物类图书市场销售以电商渠道为主阵地,占比超过90%,且随着短视频电商平台的兴起,今年该渠道的市场份额从21年底的14.06%猛增至24.63%,不断抢占和压缩原传统电商和实体零售的流量,发展势头强劲。

2、卡通动漫类增势突出,连环画类下滑明显

从少儿读物细分类看,2022年中国儿童文学类码洋占比24.29%,稳居第一,但其码洋和品种数同比前两年有所下降。动漫、卡通类产品码洋占比逐年上升,今年占比达7.16%,码洋同比也均呈上升态势,涨幅明显,主要是由于部分单品如《大中华寻宝记(1-20共20册)》、《三毛漫画(典藏版共5册)》等等在传统电商渠道的热销拉动。智力开发、学前教育、低幼读物、励志成长读物、绘本、连环画、少儿语言和百科全书类书的码洋同比前两年均下降,特别是连环画类。

近三年少儿读物细分类别码洋占比和品种数变化情况

|

细分类别 |

码洋占比 |

品种数 |

||||

|

2022年 |

2021年 |

2020年 |

2022年 |

2021年 |

2020年 |

|

|

中国儿童文学 |

28.94% |

29.71% |

29.02% |

35646 |

42009 |

37245 |

|

外国儿童文学 |

15.98% |

14.18% |

13.17% |

19729 |

24719 |

22959 |

|

少儿百科词典 |

15.91% |

15.78% |

14.17% |

17966 |

25089 |

24423 |

|

绘本 |

13.04% |

13.28% |

13.94% |

22113 |

27124 |

24751 |

|

动漫、卡通 |

7.16% |

5.80% |

4.21% |

7801 |

9052 |

8488 |

|

低幼读物 |

5.83% |

6.40% |

7.68% |

7511 |

9870 |

10198 |

|

学前教育 |

4.73% |

5.20% |

6.73% |

12264 |

19160 |

22011 |

|

智力开发 |

3.98% |

4.64% |

5.76% |

12126 |

15614 |

15564 |

|

少儿语言 |

1.39% |

1.67% |

1.89% |

1729 |

2114 |

1933 |

|

少儿技能 |

0.92% |

1.02% |

0.80% |

3659 |

6138 |

7076 |

|

益智游戏 |

0.88% |

0.79% |

0.69% |

1046 |

1259 |

1201 |

|

百科全书类书 |

0.53% |

0.60% |

0.63% |

775 |

1217 |

1326 |

|

励志成长读物 |

0.41% |

0.50% |

0.75% |

663 |

943 |

915 |

|

连环画 |

0.29% |

0.43% |

0.57% |

1128 |

2495 |

2950 |

3、畅销榜本土化特征明显,经典书目依旧霸榜

少儿读物类畅销书TOP1000榜单中,上榜图书的出版年份主要集中在2016-2020年,2022年新书仅10本。经典图书和大IP系列图书依然是榜单常青树,占据榜单前列,比如《哈利·波特(共7册)(精)》、《大中华寻宝记(1-20共20册)》等书均出现在前20,同时各类名家推荐、学生必读书目、童书知名作者等的各类书籍也排名较为靠前。

在少儿读物畅销书中,本土原创畅销书逐渐增多,在畅销书TOP100榜单中,引进版图书仅占30个席位,主要是经典畅销老书如《哈利·波特》系列、《了不起的狐狸爸爸》等。本土原创占据70个席位,比2020年同期增加了5个作品。同时创意科普童书层出不穷,科普绘本、立体书、玩具书等类型的新型童书均有上榜,如《3D西游记(中国古典名著立体珍藏版(精)》、《好玩的洞洞拉拉书》,说明少儿百科类图书的内容更为细分,且形式也更为多样化,使知识的科普更具趣味性,激发孩子的阅读兴趣。

4、外国儿童文学类新书强势增长,系列图书和知名作家新作霸榜

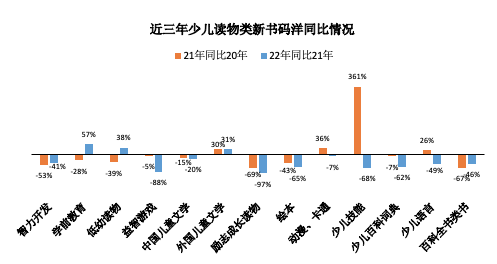

根据新书码洋同比情况可以发现,大部分类别新书码洋均同比下降,仅学前教育、低幼读物、外国儿童文学在今年同比21年呈增长态势,特别是外国儿童文学,新书码洋逐年上升且增幅均超过30%,主要是由于J.K.罗琳的新作《平安小猪》的热销拉动,且今年其动销品种数占比也略有上升,可见该类图书在今年的销售势头强劲,较受市场欢迎。

从新书畅销榜单看,榜单前列的图书中多为知名作者的新作或热销“老系列”的新作品,如J.K.罗琳《平安小猪(精)》、《小狗钱钱(2)》等等,系列作品一旦崭露头角,因其连载或内容相关联的特殊性,热度更容易延续。且系列图书的粉丝群体相对稳定,当畅销系列有新的作品上市时,更容易受到市场的追捧;而知名作者在童书市场具有很好的口碑和庞大的粉丝群体,自带的粉丝流量可以提升新作的热度和销量。

5、建议与总结

1) 渠道策略:稳固基本盘,积极把握新兴渠道

虽实体书店式微、传统电商流量下滑,但新电商渠道发展迅猛,短视频、直播已经成为图书推广的必备手段,少儿读物的市场需求仍较大,应在稳固原有渠道销售的基础上,积极涉足把握新兴渠道(如短视频电商平台,新团购营销“快团团”等),升级渠道合作策略,深度挖掘读者需求,顺应市场趋势,利用新的组套营销、话题营销等形式打造少儿市场新增量。

2) 选题内容方面:以热门板块为抓手入局,头部作者热度不减,IP效应日渐显著

a) 头部知名作者仍备受消费客群信赖和喜爱,其多年在少儿领域深耕打造的口碑就是产品质量和销量的代名词,同时作者自带的话题度和粉丝流量可以进一步拉升图书的销售,应积极尝试与头部作者联系达成合作。

b) IP效应日渐显著,一个优秀的大IP可以给出版机构带来极大的流量,相关的图书甚至新书通常就会自带话题热度,自然就可以拉动图书的销量。同时利用IP的长尾效应,可以形成一系列的衍生产品,强化图书的影响力和传播力,且可以使打造的IP朝着影视、音像、游戏、周边等方式实现价值变现。

c) 新入局者应更多尝试少儿类的热门板块如科普百科、外国儿童文学、绘本等,以创作优质内容为根本,且在营销推广渠道上应更多的借助直播、短视频等新渠道来实现在少儿市场的突围。